死亡による逸失利益 - 生活費控除率

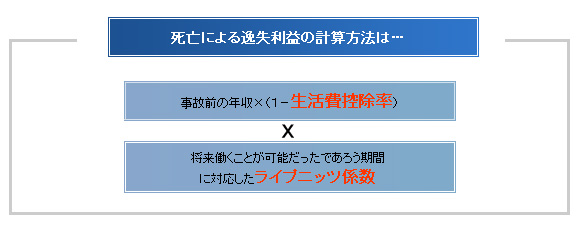

死亡による逸失利益とは、「もし、被害者が生きていたとすれば、これから先に当然に得られたであろう利益」のことです。亡くなった被害者の年収から生活費分を引いた金額を、本来働くことが可能だった年数分(通常67歳まで)、故人の相続人が請求できます。

例えば( 1)

交通事故で亡くなった、自動車運転手の独身男性(26歳)の場合…

生活控率除30%控除で算定した。

例えば( 2)

交通事故で亡くなった、独身男性(35歳)の場合…

小学5年生になる子どもがいる女性と1週間後に結婚する予定だったので、生活控除率を30%とした。

一家の支柱の生活費控除率

被扶養者1人の場合 ……… 40%

妻と2人暮らしの会社員男性(32歳)につき、40%で算定した(東京地判平8.7.31)

母と生活する自動車運転手男性(26歳独身)につき、30%で算定した(神戸地判平11.9.22)

アルバイト男性(23歳)につき、交際していた女性が出産した子との間で認知審判により親子関係が認められて子に対する扶養義務が確定しており、事故で死亡しなければ養育費等の取り決めがなされ、その履行がなされていったであろうことが窺われるとし、生活費控除率を40%とした(東京地判平20.12.24)

被扶養者2人以上の場合………30%

会社員男性(53歳)で妻子を扶養していた場合につき、30%で算定した(東京地判平8.9.18)

女性(主婦、独身、幼児等を含む)の生活費控除率……… 30%

農業にたずさわる女性(66歳)につき、農業者年金、国民年金の収入は生活費にあてられるものと推認して農業収入のみを認め、その生活費控除割合を25%とした(大津地長浜支判昭63.3.10)

会社員女性(25歳)につき、30%で設定した(東京地判平7.12.27)

夫を扶養する兼業主婦(59歳)につき、賃金センサス女性学歴計全年齢平均を基礎に、事故後夫が死亡したが、その死亡は事故と相当因果関係がなく、損益相殺の法理又はその類推適用により控除すべき損失と利得との関係があるとは言えないとして考慮せず、生活費控除率を30%とした(大阪地判平17.4.1)

※女子年少者の逸失利益につき、全労働者(男女計)の全年齢平均賃金を基礎収入とする場合には、その生活費控除率を40~45%とされるケースが多くなります。

男性(独身、幼児等を含む)の生活費控除率……… 50%

女性と交際していた男性(25歳)につき、子をもうけるかは不確定だが、遅くとも30歳までには婚姻をするとして、生活費控除率を30歳まで50%、それ以降40%とした(広島地判平10.1.23)

大学3年生男子(23歳)につき、事故の2年前に父親が死亡し、卒業後は母親を扶養する一家の支柱となることが予定されていたとして、賃金センサス大卒全年齢平均を基礎に、生活費控除率40%とした(大阪地判平14.10.30)

独身給与所得者の男性(35歳)について、小学5年生になる子がいる女性と1週間後に結婚式を挙げる予定であったことから、生活費控除率を30%とした(大阪地判平17.3.11)

年金部分の生活費控除率

年金部分についての生活費控除率は、通常より高く設定する例が多くなっています。

例えば(1)

交通事故で亡くなった、会社員男性(50歳)の場合…

厚生年金基金の退職年金の逸失利益が認められて、生活費控除は就労可能な60歳から67歳までは40%、以降平均余命まで13年間を50%とした。

例えば(2)

交通事故で亡くなった、老齢厚生年金を受給していた主婦(70歳)の場合…

家事従事者としては8年間働くことが可能だったとして賃金センサス女性全年齢平均を基礎に、年金受給者としては平均余命の15年間年金を受給できたとし、生活費控除率を30%とした。

老齢厚生年金、老齢国民年金及び遺族厚生年金(年額合計約241万円)を受給していた無職者の女性(75歳)につき、生活費は逸失利益性を有しない遺族厚生年金(年額約200万円)のみで賄うことが可能であったとして、逸失利益性を有する老齢厚生年金及び老齢国民年金の受給合計額(年額約41万円)に対しては生活費控除を行わないとした(大阪地判平14.4.11)

給与収入年額225万円と年金年額123万円余を得ている1人暮らしの男性(75歳)につき、就労可能期間4年間は給与分から50%の生活費控除を行ったが年金分からは控除せず、以降は年金分につき70%の控除をした(名古屋地判平18.12.27)

妻と二人暮らしの鍼灸治療院勤務男性(65歳)につき、給与収入(月額8万円)、老齢基礎年金収入(2ヶ月で40万円余)ともに生活費控除率を40%とした(大阪地判平18.2.14)

年金生活者の男性(71歳)につき、老齢年金の逸失利益を認め、生活控除率を50%とした(東京地判平8.1.31)

事故当時は無職で年金等により生活していた1人暮らしの女性(72歳)につき、年齢、学歴、生活状況及び、事故の2ヶ月前までパートとして月額8万7500円の収入を得ていたという、これまでの就労実績等に鑑み、賃金センサス女性中卒65歳以上平均223万円余と、受給していた国民年金との合計額を基礎とし、就労可能な80歳までの8年間は生活費控除率30%、以降、平均余命までは国民年金のみを基礎として生活費控除率60%とした(東京地判平13.9.25)

女性(73歳)について、退職共済年金額347万円余、老齢厚生年金年額14万円余、合計362万円余を基礎として、平均余命の14年間生活費控除率60%で算定した(東京地判平12.6.27)

同居していた父の叔父の介護と家事労働の一部を担っていた主婦(64歳)につき、①当該年齢相当の女性平均賃金と②年額46万円余の年金を基礎収入とし、生活費控除率を①につき30%、②につき80%とした(東京地判平12.5.31)