死亡による逸失利益 - 基礎年収額

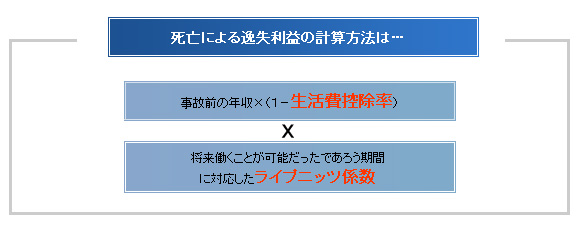

死亡による逸失利益とは、「もし、被害者が生きていたとすれば、これから先に当然に得られたであろう利益」のことです。亡くなった被害者の年収から生活費分を引いた金額を、本来働くことが可能だった年数分(通常67歳まで)、故人の相続人が請求できます。

例えば(1)

交通事故で亡くなった、上場企業の会社員男性(48歳)の場合…

60歳定年退職までは事故前年収1158万円余を基礎とし、定年退職後67歳までは賃金センサス男性大卒60歳から64歳平均699万0900円を基礎として計算した逸失利益を受け取ることができました。

例えば (2)

交通事故で亡くなった、専門学校中退の内装工男性(27歳)の場合…

税務申告した時の所得額は346万円余だったけれど、内装業代金振込額が年間700万円以上あったので賃金センサス男性学歴計全年齢平均547万8100円を基礎として計算した逸失利益を受け取ることができました。

例えば(3)

交通事故で亡くなった、主婦(67歳)の場合…

賃金センサス女性学歴計全年齢平均340万2100円を基礎に10年分を定められた方法で算出された金額の逸失利益を受け取ることができました。

有職者の逸失利益

給与所得者

・サラリーマンの逸失利益は原則として、事故前の収入を基礎として計算します。

・現実の収入が賃金センサス平均額以下の場合、平均賃金が得られる可能性があれば、賃金センサス平均額を基礎として計算することが認められます。

・事故時におおむね30歳未満の若い人の場合には、将来、年収が増えていくことを考慮しないで低収入の若いときの年収で計算するのは不当として、全年齢の賃金センサスの平均賃金を用います。

大卒海事職公務員の女性(32歳)につき、昇格・昇給の可能性があり、男性と同様の給与を得たであろうとして、賃金センサス男性学歴計全年齢平均が同30歳から34歳平均の約8.79%増であることから、定年となる60歳までは事故前年の年収に同比率を乗じた904万円余を基礎に生活費控除率50%、定年退職後67歳までは賃金センサス女性大卒全年齢平均を基礎に生活費控除率30%として算定し、退職金の逸失分も認めた(東京地判平15.11.26)

上場企業の会社員男性(48歳)につき、60歳定年退職までは事故前年収入の1158万円余を基礎とし、定年退職後67歳までは賃金センサス男性大卒60歳から64歳平均699万0900円を基礎とした(東京地判平15.2.3)

大卒営業職契約社員の独身女性(52歳)につき、死亡時から契約年齢の上限である65歳までは事故前年の年収額777万3914円を、その後平均余命の2分の1である69歳までは賃金センサス女性大卒65歳以上平均年収額732万8800円をそれぞれ基礎とし、生活費控除率3割とした(東京地判平19.11.28)

飼料関係会社の会社員男性(58歳)につき、家畜飼料の専門的知識、ペットブーム、関係会社が多いこと等から退職後も在職時以上に働くことが予想されるとして、事故前年年収729万円余を基礎に、余命の半分11年間を認めた(東京地判平17.9.13)

事業所得者

・自営業者、自由業者、農林水産業などについては、通常は税務申告書類を参考にしますが、その申告額と実収入額が異なる場合には、立証することができれば実収入額を基礎とすることができます。

・所得が資本利得や家族の労働などのうえで形成されている場合には、所得に対する本人の貢献した割合によって算定します。

・現実収入が平均賃金以下の場合、平均賃金が得られる可能性があれば、男女別の賃金センサスを基準にすることができます。

土木建設業を営む男性(37歳)につき、確定申告における事業収入は548万円余だが、領収書に基づいて557万円余を収入と認めたうえで、将来的な収入増加及び経費効率化の可能性などから経費を2割として控除した446万円余を基礎とした(さいたま地判平19.11.30)

クリニックを開業して3年目の男性医師(38歳)につき、事故年度の確定申告額は医師の死亡によるクリニックの営業中止という特殊事情に由来する経費が計上されているとして、事故前年の確定申告額2770万円余を基礎としつつ、事故年度にクリニックの売上が増加(前年比40%増)していることと、他方で事故後閉鎖したクリニックの建物を遺族が賃貸して年間582万円の収入を上げていることを斟酌し、事故前年の確定申告額に10%加算した額を基礎とした(大阪地判平18.6.21)

パブスナック経営者男性(56歳)につき、事故前の申告所得に妻の専従者給与を加算した額を基礎とした(東京地判平7.6.20)

不動産業を営む男性(68歳)につき、給与所得308万円余及び年金収入318万円余について逸失利益を認めたほか、不動産所得105万円余についても、賃貸不動産の修理等を自ら行うなどしていたこと等を考慮してその1割を基礎に逸失利益を認めた(横浜地判平17.5.16)

会社役員

会社役員の報酬については、労務提供の対価の部分は認められますが、利益配当の実質を持つ部分は逸失利益を計算するための基礎となる収入として認められません。もっとも労働対価部分とそうでない部分を区別するのは容易ではありません。会社の規模、業績、事業内容、従業員数、役員就任の経緯、その役員の具体的活動等を総合評価して判断するほかありません。

テレビ番組等の企画・制作会社代表者の男性(48歳)につき、同人の死亡後に清算会社になっていることから、実収入2213万円の役員報酬全額を労務の対価であると認めた(東京地判平7.3.14)

広告代理店会社取締役営業部長の男性(50歳)につき、取締役就任後も業務内容、勤務形態等に変更はなかったことから収入の大半は労務の対価であったと認められるが、取締役就任前年と就任後で実質的収入が10%以上増加していることから、増加分の5割は利益配当部分とみるのが相当であるとして、60歳までは事故前年の収入1500万円から利益配当部分76万5024円を控除した1423万4976円を、60歳から67歳までは賃金センサス男性大卒60歳から64歳平均649万5000円を基礎とした(名古屋地判平20.5.16)

会社代表者の男性(61歳)につき、2社の取締役報酬の実収入960万円を、稼働状況、年収、会社の業績等から全額労務対価と認めた(札幌地判平9.1.10)

家事従事者

専業主婦のような家事従事者の逸失利益は、賃金センサス第1巻第1表の産業計、企業規模計、学歴計、女性労働者の全年齢平均の賃金額を基礎として算出します。主婦が仕事を持っている場合、実収入が賃金センサスの平均賃金以上のときは実収入から、平均賃金より下回るときは平均賃金により算定します。家事労働分の加算は認めないのが一般的です。

主婦(60歳)につき、家事を担当するかたわら会社を経営する夫の相談相手になって経営を支え、その重要業務を担っていたとして、賃金センサス女性学歴計全年齢平均350万2200円を基礎に、生活費控除率30%として認めた(東京高判平20.7.24)

家事のかたわら夫の漁業を手伝っていた主婦(61歳)につき、賃金センサス女性中卒全年齢平均を基礎とすべきとの主張に対し、学歴により収入に差異を生じる職種ではないとして排斥し、賃金センサス女性学歴計全年齢平均351万8200円を基礎に、就労可能期間を平均余命の2分の13年とした(札幌地判平18.7.19)

見当識障害(方向や自宅への帰路がわからなくなってしまう障害)のような状況にあった女性(69歳)につき、仮に認知症の初期または中期であったとしても、被害者は洗濯等ある程度の家事労働ができる状況であったとして、賃金センサス学歴計全年齢平均の50%176万1200円を基礎に認めた(大阪地判平18.1.31)

男性(82歳)につき、料理と洗濯のほか、パーキンソン病に罹っている妻の看護、世話を行っており、同年齢の家事従事者より家事の量が多いことから、賃金センサス女性学歴全年齢平均343万4400円を基礎とした(横浜地判平21.7.2)

無職者の逸失利益

学生・生徒・幼児等

学生・生徒・幼児等の逸失利益の算出には、賃金センサス第1巻第1表の産業計、企業規模計、学歴計、男女別全年齢平均の賃金額を基礎とします。 大学生になっていない人についても、大卒の賃金センサスが基礎収入と認められるケースがあります。

音楽大学の付属高校に通学中の女子高校生(15歳)につき、同校の学生の8~9割が音楽大学に入学しており、被害者もまた音楽関係の仕事に就業した蓋然性が高いこと、バイオリン演奏について専門的な技術を有し、このような職種は男女間格差が認められないなどを考慮し、賃金センサス男性大卒全年齢平均の9割618万9660円を基礎(生活費控除率35%)とした(名古屋地判平15.4.28)

男子高校生(17歳2年生)につき、高校1年時の成績は優れていなかったが、勉学に対する意欲があり大学へ進学するのを当然とする家庭環境(両親大学卒、姉2人も国立大学卒)にあって両親及び本人も大学進学を希望していたことから、大学に進学した蓋然性が高いとして、賃金センサス男性大卒全年齢平均を基礎とした(東京高判平15.2.13)

家族が経営する会社の手伝いをしていた男性(17歳)につき、高校を1年時の1学期で中退し、翌年ころから本件事故当時まで会社の手伝いをしていたが無給であったものの、会社創業者の孫であり、18歳のころに会社に就職することが見込まれたとして、賃金センサス男性学歴計全年齢平均555万4600円を基礎とした(名古屋地判平20.11.7)

女子年少者の逸失利益については、女性労働者の全年齢平均賃金ではなく、男女を含む全労働者の全年齢平均賃金で算定するのが一般的です。

■女子年少者について全労働者(男女計)平均賃金を用いた裁判例■

14歳の女子につき、賃金センサス全労働者学歴計全年令平均495万5300円を用いた一審判決(奈良地葛城支判平12.7.4)を支持したが、男性とのバランスも考慮し、生活控除率を40%から45%に変更した原審(大阪高判平13.9.26)に対する上告を棄却するとともに、上告審として受理しないとした(最二小決平14.5.31)

事故時11歳の女子につき、賃金センサス全労働者全年齢平均496万7100円を用い生活費控除率45%として算定した一審(東京地判平13.3.8)を支持した原審(東京高判平13.8.20)に対する上告受理申立に対し、上告審として受理しないとした(最三小決平14.7.9)

事故時7歳の女子につき、生活費控除率を30%とした(東京地判平19.12.17)

事故時3歳の女子につき、生活費控除率を40%とした(名古屋地判平17.3.29)

事故時6歳の女子につき、生活費控除率を40%とした(東京地判平19.6.27)

事故時14歳の女子につき、生活費控除率を45%とした(大阪高判平19.4.26)

■女性労働者の全年齢平均賃金を用いた裁判例■

事故時9歳の女子につき、賃金センサス女性労働者全年齢平均を用いた(最二小決平13.6.29)

事故時2歳の女子につき、賃金センサス女性労働者全年齢平均を用いた(最三小決平13.9.11)

事故時10歳の女子につき、賃金センサス女性労働者全年齢平均を用いた(最三小決平14.7.9)

高齢者

高齢者であっても、仕事をする可能性が認められれば賃金センサス第1巻第1表の産業計、企業規模計、学歴計、男女別、年齢別平均の賃金額を基礎とします。 また、高齢者の死亡逸失利益については、年金の逸失利益性が問題となります。

■年金収入・恩給収入が逸失利益として認められるとした事例■

国民年金(老齢年金)(最判平5.9.21)

老齢厚生年金(東京地判平13.12.20)

農業者年金(経営移譲年金及び農業者老齢年金)(神戸地判平18.12.15)

地方公務員の退職年金給付(最判平5.3.24)

国家公務員の退職年金給付(最判昭50.10.24)

港湾労働者年金(神戸地判平8.12.20)

恩給(最判昭41.4.7)

■受給開始前の被害者につき将来の年金に対する逸失利益性を肯定した事例■

タクシー乗務員の男性(52歳)につき、事故当時受給資格を満たしていたとして60歳から80歳までの老齢厚生年金・厚生年金基金の逸失利益を認め、67歳までの就労による支給停止分を控除して、生活費控除率60%で認めた(東京地判平18.5.10)

男性(58歳)につき、国家公務員等共済組合からの退職共済年金、国民年金保険による老齢基礎年金の逸失利益を認めた(東京地判平9.2.18)

主婦(59歳)につき、家事従事者としての逸失利益のほかに、国民年金を298ヶ月納付ししてきたことから、事故当時年金受給資格を取得していなくても老齢基礎年金について逸失利益を認めるのが相当であるとして、65歳になったときの年金見込額を基礎とし、生活費控除率は65歳から就労可能な70歳までの5年間30%、以降平均余命まで15年間60%とした(広島地判平10.2.18)

男性(63歳)につき、事故時に国民年金の受給資格を得ており、65歳に達すれば国民年金を受給し得たとして逸失利益性を認めて、満65歳から平均余命の17年余りの得べかりし利益の喪失を認めた(東京地判平7.10.25)

■年金収入・恩給収入につき逸失利益性を否定した事例 ■

遺族厚生年金及び市議会議員共済会の遺族年金について、受給権者自身の生計の維持を目的とした給付であることなどを理由として逸失利益性を否定した(上告棄却)(最判平12.11.14)

軍人恩給の扶助料について、受給権者自身の生計の維持を目的とした給付であることなどを理由として逸失利益を否定した(破棄自判)(最判平12.11.14)

戦傷病者戦没者遺族等援護法に基づく遺族年金及び国民年金法に基づく老齢福祉年金について、いずれも無拠出制の年金であるなど受給者の生存中の生計の維持を目的とするものであるとして逸失利益性を否定した(東京地判平14.3.12)

失業者の逸失利益

事故当時は無職であっても、労働能力と労働意欲があり、次に仕事につく可能性があれば逸失利益を請求することが認められます。再就職によって得られるであろう収入を基礎とします。その場合、特段の事情のない限り失業前の収入を参考とします。ただし、失業以前の収入が平均賃金以下の場合には、平均賃金が得られる可能性があれば、男女別の賃金センサスをもとに算出します。

税理士資格試験受験のため会計事務所を退職した直後の無職の男性(24歳)につき、賃金センサス男性大卒全年齢平均674万4700円を基礎とした(東京地判平19.6.27)

独身無職の男性(53歳)につき、過去に有職で妻帯していたこともあり、将来にわたって同じ状態が継続するものとは予測しがたく、むしろ何らかの収入の途を得る蓋然性を否定できないとして、賃金センサス男性学歴54歳平均536万0200円を基礎に、生活費控除率60%で認めた(福岡地飯塚支判昭63.8.30)

無職の男性(60歳)につき、喘息発作のため新聞販売店を退職後は一人暮らしをするようになり、公害病認定を受けたことによる補償金や生活保護給付等によって生活をしていたが、近年は発作も快方に向かい再び新聞配達の仕事に復帰する意欲を有していたとして、事故後11年間の稼動可能期間を通じて賃金センサス男性中卒60歳平均378万1300円の6割5分程度の収入を得ることができたとした(大阪地判平12.6.15)